1.そもそも投資信託って何?

簡単に言い換えるとすれば、企業の株や債券をたくさん種類を集めて、詰め合わせにした商品ということになるかと思います。

詰め合わせる株や債券の種類は、ファンドマネージャーと言われる投資のプロが決めていきます。

投資信託の良いところは少額投資(ワンコインからでも買えたりします)できるところです。たくさんの種類の投資商品の詰め合わせであるため、分散性も非常に高いです。

個別株の投資では、1社の株に集中投資してしまった場合、その企業が倒産してしまうとそこで全てパーになってしまいます。

投資信託のように分散性のある投資を行えば、たとえその中の1社が倒産してしまっても、他の詰め合わせ部分が残っているため、倒産の影響を最小限にできるのです。

分散投資により、損失リスクを抑えることができ、しかも少額から投資を行える、それが投資信託なのです。

ただ、株式市場全体が落ち込んでいる場合には、相場全体が下落してしまうため、その場合には投資信託についても価格下落が起こるリスクはあります。2買てはいけない投資信託もある

2.インデックスとアクティブ、それぞれの特徴、メリット

投資信託を分類する際の一つの要素としてインデックスか、それともアクティブかという運用方法で分けることができます。

インデックスファンドとは、市場平均と同じような動きをする運用を目指すファンド(投資信託)のことを言います。相対的に手数料や信託報酬(年間の維持費みたいなもの)が低い傾向があります。

市場平均とは、株式でいえば「日経平均」や「SP500」などの株価指数になります。

アクティブファンドとは、独自の銘柄選択や資産配分により、株価指数の動きを上回る投資成果を目標とする運用方法となります。

ここまでの説明だけだと、指数以上を目指すアクティブファンドが優秀とも思えます。しかし、アクティブファンドの最大のデメリットは、信託報酬などの手数料が高いことがあげられます。

インデックスファンドの信託報酬は0.1%を切るものもある中で、アクティブファンドは1.5%を超えるものも少なくありません。

また、アクティブファンドの運用成績についても、長期的に比較するとインデックスファンドよりも低い場合が多いという統計も確認されています。

株式の投資投資の一般的な年間利回りが約6%といわれている中で、年間の手数料が1.5%もとられてしまうということは、長期保有を前提とした場合にはかなり大きな差額が生まれてしまいます。

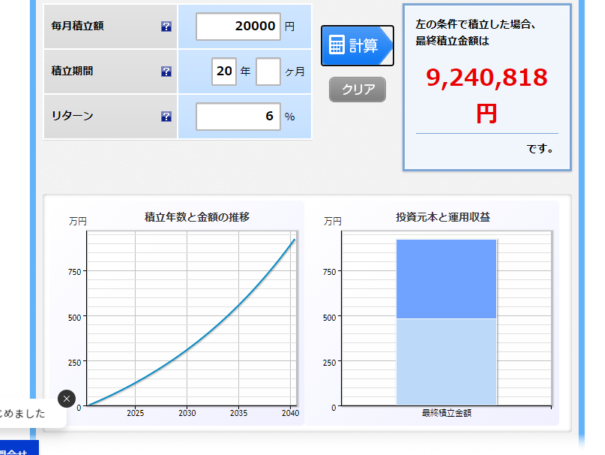

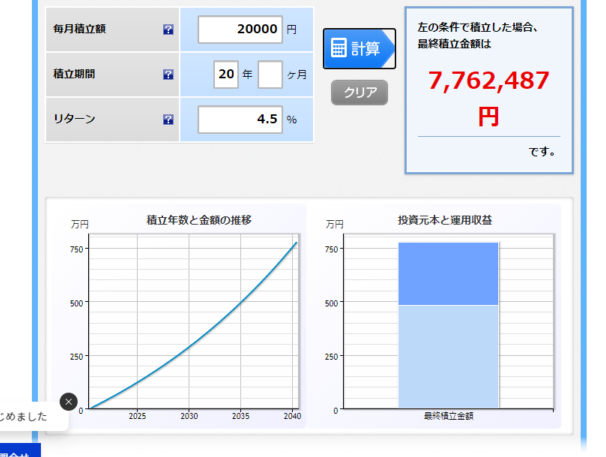

下の表は月20000円を20年間積み立てた際のシミュレーションになります。元本は合計480万円になります。

左図が年利6%で、右図は1.5%の手数料を差し引いた、年利4.5%の積み立て額になります。

積立総額でいうと約150万円の差が出てしまいます。これが投資金額がさらに大きかった場合や、積み立て年数を増やした場合にはその差額はさらに大きなものとなります。

投資成績もインデックスに分があるケースが多く、手数料も圧倒的にインデックスが安いため、投資の世界ではインデックス投資が最もコストパフォーマンスが高いという説がスタンダードになってきています。

以上のことから、私自身のおすすめは圧倒的にインデックスファンドということになります。

ただ、インデックスファンドにも数えきれないほど多くの商品が存在しています。その中で、現在1番人気で、もはや定番となっている商品がS&P500に連動した投資信託です。

次回の記事ではこのS&P500について、掘り下げて記事にしていきたいと考えています。

また、投資信託には購入をまったくおすすめできない、ぼったくり商品(?)といわれるような商品も存在しています。そういった商品のことについても今後取り上げていきたいと思います。

コメント